Allgemein

Schnittstellen

Projektschwerpunkte

Limit System

Beispiel Anleihenbewertung

|

Ein Limitsystem

Im folgenden möchte ich die Umsetzung eines Limitsystems diskutieren.

Das Limitsystem

Wir betrachten zunächst ein "Limitsystem" im Kontext eines Risikomanagement Systems. Grundsätzlich soll dabei ein vorhandener Bestand in Form von Depot- oder Portfoliopositionen entsprechend der im Limitsystem definierten Struktur gegliedert und gegen die Limitdefinitionen geprüft werden.

Üblicherweise wird von den meisten Limitsystemen eine Baumstruktur zur Gliederung der Bestände herangezogen. Eine Baumstruktur deswegen, weil sich damit auf recht einfache Weise mehrstufige Limits abbilden lassen. Die Struktur nach der gegliedert wird, nennt man Asset Allocation. Die Asset Allocation könnte etwa die Gliederung des Bestandes nach unterschiedlichen Währungen in der ersten Ebene darstellen. Als Ergebnis würden wir eine Summengliederung auf der ersten Ebene für jede im Bestand vorhandene Währung bekommen.

In einem weiteren Schritt können wir nun jedem Knoten in der Asset Allocation ein Limit zuweisen, das geprüft und bei Überschreiten entsprechend ausgewiesen wird

Umsetzung

Ähnlich einer Datenbankabfrage in SQL würde eine solche Gliederung einer "GROUP" Anweisung nach Währungen entsprechen, eingeschränkt auf das entsprechende Depot bzw. Portfolio.

Der entsprechende SQL Befehl könnt so aussehen:

SELECT sum(AMOUNT_f_curr) from POSITIONSTABELLE where depotid = 'XXX' group by WÄHRUNG

Damit würden wir Summenpositionen gegliedert nach Währung erhalten. Diese Summenpositionen müssen wir nun gegen die definierten Limitknoten prüfen.

Per SQL würden wir auf eine Referenztabelle zugreifen, in der die einzelnen Limits je Asset Allocation Knoten, in diesem Fall Währungsknoten, hinterlegt sind.

Wenn wir einen bestimmten Anteil an Währung im Bezug auf den Gesamtwert je Depot prüfen würden, würden wir im Limitknoten einen Relativwert hinterlegen. Zum Beispiel definieren wir, dass der Anteil an USD Papieren den Anteil von 20 % nicht überschreiten darf. Der Limitwert wäre in diesem Fall 20 %. Wir müssen jedoch berücksichtigen, dass in einem solchen Fall das Gesamtdepot in einer Depotwährung ausgewiesen wird. Das heißt, wir müssen den Asset Allocation Knoten in die Depotwährung mit dem aktuellen USD/EUR Kurs umrechnen. Den erhaltenen Wert können wir nun gegen den Gesamtwert des Depots rechnen. Wird dann das Limit von 20 % überschritten, wird eine Limitverletzung ausgewiesen.

Ein Fallbeispiel

Als Fallbeispiel wollen wir folgendes Szenario in Betracht ziehen:

Um das Risiko einer überraschenden Zinserhöhung im USD Raum zu minimieren beschränken wir das Limit von USD Bonds nominell auf 10.000.000 USD. Wir gehen davon aus, dass maximal 10.000.000 USD gegen Währungsbewegungen gesichert werden. Dh. der Bestand muss täglich geprüft werden, ob die Limits auf USD eingehalten werden um gegebenfalls eine Ausweitung der Währungsabsicherung zu beantragen.

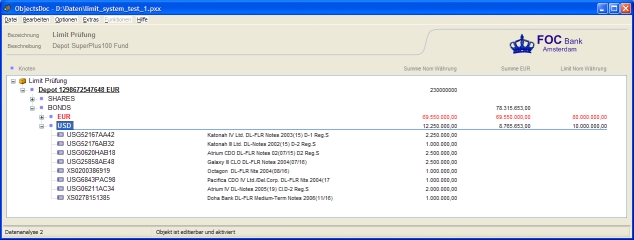

In unserem System definieren wir eine Assetallocation nach Instrumententypen auf der ersten Ebene, und nach Währungen auf der zweiten Ebene. Im Knoten für USD definieren wir ein nominelles Limit von 10.000.000,00. In diesem Fall bleibt ein aktueller Wechselkurs zur Depotwährung unberücksichtigt, da wir auf die Fremdwährung prüfen.

Bei der Durchführung auf den Bestand des Depots "Depot 1298672547648 EUR" erhalten wir folgendes Ergebnis. Die Limitverletzung wird rot markiert.

Limitknoten USD

|